(1) 获取、转换、标准化和清理所有必备数据,包括第三方机构、交易、应用、收付款数据,并全面管理数据。利用所有产品的客户数据建立更好的评分卡。

(2)利用功能强大、用户友好基于 GUI 的数据管理、建模、数据集创建、数据挖掘和报告工具更加快速地建模并降低训练成本。

(3)共享派生变量等参数、过滤、合并方案、数据挖掘项目和备注,保留公司IP,减少人员流失和人力资源风险。

(4)利用强大的库内处理功能处理超大数据集。

(5)改进放贷和借贷业务的信用决策。尽可能多地建立各种行业大部分的消费贷款产品申请和行为评分所需的模型,减少信用损失,提升业绩并提高信用评估流程的工作效率。

信用风险评估主要采取评分卡模式,用于评估新客户在一定期限内达到某种逾期程度的概率,使得客户风险可以被量化估。

由于某金融个人小额借贷业务推出较晚,因此原信用评分缺少用户历史小额借贷业务还款数据支撑,所以参照信用评分发放的小额业务借贷用户延期还扣款比例较高;某金融已发展了一段时间个人小额借贷业务,并采集了这部分用户的贷款偿还数据,从而为基于用户借贷偿还数据优化现有信用评分提供了数据基础。

通过建立模型,发现了对客户逾期率较大影响的特征(贷记卡已用额度、授信额度等),借助同期信用卡申请数据通过SAS信用评分模块简单快速地对建立高精度、高解释性风控模型评分卡。

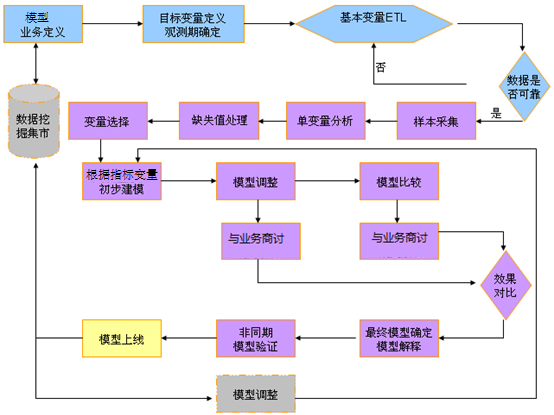

建模流程如右所示

模型性能稳定,客户不良率大幅下降,通过风控模型审批通过率提升75% 。风控规则、模型输出效率提升18倍,大幅降低运营成本,赋能风控团队,提升工作效率。

沪公网安备31011502400918

沪公网安备31011502400918